Conheça os principais pontos sobre Reforma Tributária em curso no Brasil

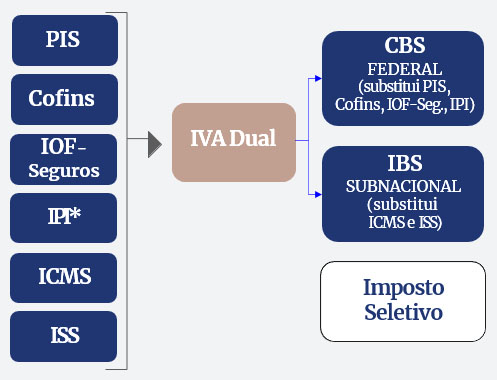

A Reforma Tributária substitui 6 tributos atuais, ou seja, PIS, COFINS, IOF-Seguros, IPI*, ICMS e ISS, por um IVA Dual de padrão internacional, composto pela Contribuição sobre Bens e Serviços (CBS), federal, e pelo Imposto sobre Bens e Serviços (IBS), subnacional (de estados e municípios).

Cria o Imposto Seletivo, de caráter regulatório, para desestimular o consumo de produtos prejudiciais à saúde ou ao meio ambiente.

O IPI será mantido para cerca de 5% dos produtos hoje alcançados. Fonte: Ministério da Fazenda

O que muda na prática

Entenda as mudanças que vão afetar o dia a dia de sua empresa

Impacto nos Negócios

- Regras do Negócio

- Geografia dos Clientes – Tributação no destino

- Gestão Estratégica – Competitividade do Mercado

- Estrutura Logística

- Estrutura Operacional – Compra e Venda

- Margem de Lucro

- Custo Tributário – Débitos e Créditos / Incentivos Fiscais

- Regime Legal Aplicável – Regular, Diferenciado e Específico

- Impactos no Fluxo Financeiro

- Impactos em Sistemas e Processos

- Efeito Tributário x Fluxo Financeiro

- Cadeia de Suprimentos

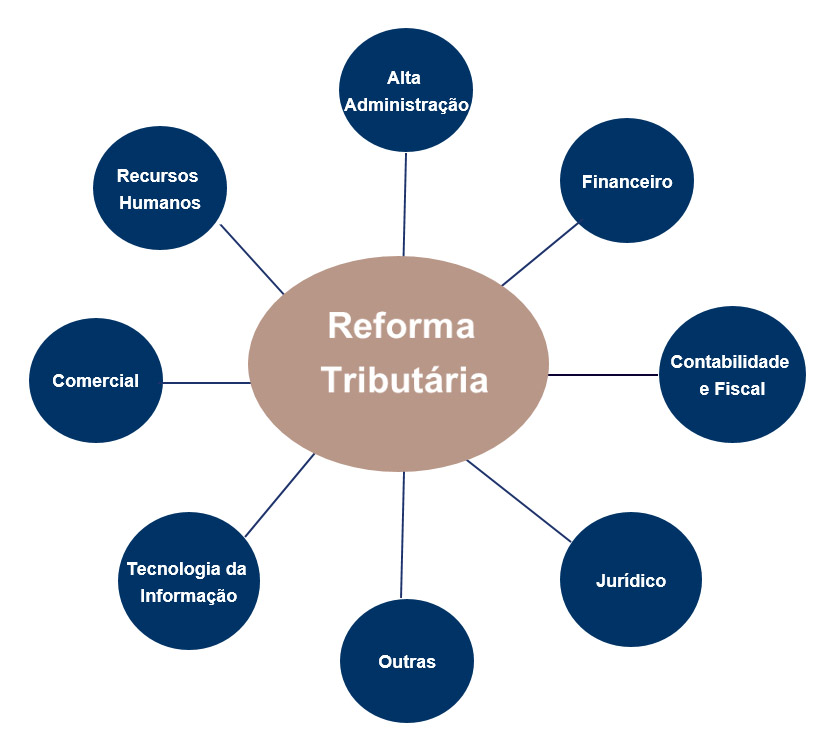

Desafios para as Empresas

Necessidade de envolvimento das Áreas da Empresa

Implicações para as Empresas

- 1. FINANCEIRO

Gestão do fluxo de caixa e reavaliação de custos tributários. - 2. LOGISTICA

Adaptação de processos de estoque e transporte para a tributação no destino. - 3. COMERCIAL

Redefinição de preços e estratégias de vendas para manter a competitividade. - 4. FISCAL

Atualização de sistemas e processos para atender às novas regras fiscais. - 5. TECNOLOGIA DE INFORMAÇÃO

Implementação de sistemas e plataformas compatíveis com o novo modelo tributário.

Comparativo dos Modelos de Tributação do Consumo

Atual

- Multiplicidade de Tributos

- Regras Complexas

- Base de Incidência Limitada

- Tributação no Origem

- Cumulatividade

- Legislação Fragmentada

- Cobrança por Dentro

- Devolução de Créditos Demorada

- Incentivos Complexos

- Desoneração das Importações

Novo Modelo

- Unificação dos Tributos

- Regras Transparentes

- Base Ampla de Incidência

- Tributação no Destino

- Não Cumulatividade Plena

- Redistribuição de Receitas Federais, Estaduais e Municipais

- Cobrança por Fora

- Rápida Devolução dos Créditos

- Desoneração dos Investimentos

- Desoneração das Exportações

- Incidência sobre Importações

- Legislação Uniforme

Lidando com os Desafios na Empresa

O cenário desafiador da Reforma Tributária apresenta alguns desafios para empresas, mas também inúmeras oportunidades

- Ação Integrada das Áreas (Estratégica, Financeira, Jurídico,Suprimentos, Logística, Comercial, Fiscal, Produção e TI)

- Adequação de Ferramentas Sistêmicas e Processos

- Incerteza do Impacto Real nas Áreas da Empresa

- Gestão da Transição

- Redefinição de Preços, Custos e Margens

- Simulações do Split Payment - Financeiro x Tributário

- Concorrência do Modelo Atual e do Novo Modelo Tributário

- Novo Cenário para Compensação de Créditos (Efeito Financeiro)

- Sistemas de TI Aderentes

- Custos Tributários e Seus Impactos

- Definição, Treinamento e Preparação da Equipe para Transição

- Atualização Cadastros Tributários, Clientes e Fornecedores

- Capacidade de Investimentos Necessários

Imposto Seletivo

Compete a união instituir o Imposto Seletivo (Federal), de caráter extrafiscal, incidente sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos de lei complementar.

Alíquotas

A definição das alíquotas ficará para a legislação ordinária

Escalonamento das alíquotas de bebidas alcoólicas durante a transição

- Veículos, embarcações e aeronaves emissores de poluentes (Diferenciação de alíquota para automóveis sustentáveis)

- Produtos fumígenos (alíquota ad valorem + alíquota ad rem)

- Bebidas alcóolicas (alíquota ad valorem + alíquota ad rem)

- Bebidas açucaradas

- Bens minerais (Teto de alíquota de 0.25%)

- Concursos de prognóstico e fantasy sports